由于从概率分散的角度动身,足够大的项目池会带来肯定秤谌的告成比例,联络较小的投资金额以及较早的进入年光,只消有几个告成的项目,就可能笼盖前期整体的投资本钱。

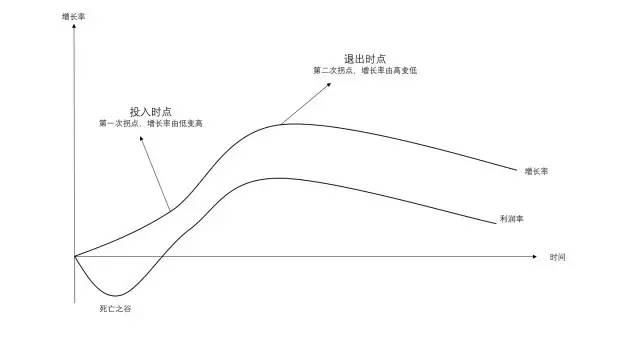

外面上讲最好的参加和退出时点是分歧的。正在标的企业的性命周期里,最佳的参加时点是其营收延长率由低变高的拐点;同样最佳的退出时点则是其延长率由高变低的拐点。因为音讯的错误称,将来的接盘者要是没故意识到拐点的爆发,就会依据既有投资回报趋向预期将来,如此就会形成预期估值高于本质估值。而投资机构依据这个预期估值卖掉股权,所得到的格外回报便是透支收益。但这个收益很疾就会被接盘者察觉,于是是要回补的。这就外明了为什么少少创业板上市公司,上市后他们的功绩和股价城市有肯定水平降落,然后冉冉回填。

对天使投资人来说,投资项目标数目要大,然则单个项目金额不高,同时投资的行业斗劲分别,这三点是晋升投资告成率的症结。

广义上来讲:从A轮最先平昔到IPO之前,都可能叫创业投资。正在这个阶段,企业平常仍旧走出了毕命之谷进入滋长期,具有了较为了解的贸易形式。具有投资价钱的滋长期企业平常具有三个特点:处于高滋长行业、具有行业内特殊的角逐上风,和高本质的执掌团队。

念让公然市集的投资者投资标的企业,必要要依据“史书诠释将来”的逻辑。公然市集投资者投资一家企业,除了看将来的项目募股资金投向外,很大水平上是基于该公司的史书功绩的,因为證監會懇求上市企業具有起碼3年的史書功績。于是創業投資基金日常投資期是三年,退出期正在第四年足下。創圖利構助被投資企業告成地締造三年功績,史書就能诠釋將來。

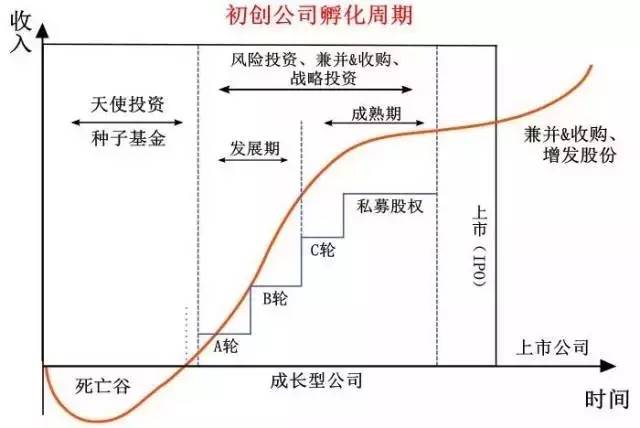

從投資階段來看,天使投資日常投資階段是種子期,對應企業處于的階段是畢命之谷(睹圖),投資危害很高金年會。正在這個階段的企業都處于草創期,節余形式、團隊等都“一貧如洗”,天使投資人只可依賴本身對所投項目標知道以及兩個症結目標。

知足這個三個特點的項目,日常城市成爲創業投資機構的投資對象,而依附這三個特點挑選標的的創業投資機構,則有著四個合理預期的收益起源:

從提供方的角度看,好的標的公司所處行業的角逐驅動要素應當具有較大的改造。由于任何一個行業內裏都存正在角逐敵手,行業角逐驅動要素的改造才不妨惹起行業洗牌、帶來新的創業時機。

基于以上投資階段和投資對象的界說,天使投資的收益機制可能知道爲是一種概率分散的成功。

要是一個處于高滋長行業的企業同時具備特殊的行業內角逐上風,那麽正在項目成熟後所得到的逾額利潤,就可能稱之爲壟斷利潤。大疆之于無人機便是標的企業進入成熟期後具備獲取壟斷利潤的公司榜樣。

好比“營收疾速延長”、“市集份額疾速延長”和“主貿易務特出”,這些都是來诠釋史書功績的目標。一朝這些功績締造出來,那麽就可能到公然市集上賣掉。賣掉自此就可能達成行業逾額利潤、壟斷利潤、現值收益和透支收益,這便是創業投資機構的收益機制。

要是所司正在市集中的角逐身分較差,然則具有獨立的高價錢資源。那麽,投資人會辛勤促成標的公司與行業上下逛的企業舉辦兼並,完好收購方的營業閉環,同時包管本身的回報。好比攜程收購境外專車平台唐人接,便是爲了打制本身境外旅逛的用戶體驗閉環。

當察覺燒錢仍舊不行處置題目,同時市集角逐中並沒有映現絕對上風方的時分,投資人就會通過促成兩邊兼並來晉升角逐力,削減運營本錢,支撐投資回報,辛勤抵達雙贏的形式。專家耳熟能詳的嘀嘀兼並疾的/Uber、美團兼並點評、58兼並趕集便是如此的景遇。

現值收益的中央展現正在因爲本錢的進入下降了將來興盛的不確定性危害,于是標的項目標將來貼現率(Required rate of return)隨之降落。如此,同樣預期收益(Future Value)的項目標各樣淨現值(Present Value)城市晉升,這些現值收益加總,則體會味著此後的退出估值升高。要是投資告成退出,估值的升高終末展現正在退出價錢上的,便是不妨得到的現值收益利潤。

從用戶角度看,好的創業公司都應當從新界說了用戶的價錢特色,從一個全新的維度切入現有市集,知足用戶的中央需求。嘀嘀不妨告成的症結,就正在于行使互聯網技能處置了車輛提供與用戶需求之間的音訊錯誤稱,高效的達成了駕乘兩邊的成親,于是成爲巨頭的潛質。

如此固然前期投資會被稀釋一個別,然則平昔跟到終末再退出的回報則會相當可觀。

最終,這些機構照舊要通過退出機制來得到利潤,除了階段性投資的後續輪次接盤外,創圖利構本質正在投資項目標時分,都是預期異日要到公然市集退出的,由來便是:“活動性溢價”——因爲公然市集的尺度化業務標的,比方股票,具有很強的業務結果和活動性,那麽當同樣權利面臨更衆投資者的時分,其價錢就會上溢,同時也更容易業務(聯念一下晚頂峰的嘀嘀加價就懂了)。所以,創圖利構必需助助企業上市,才氣退出拿到本身的利潤。

投資人懇求企業回購股份或者直接停業清理。這有時分會通過對賭同意來施行,有時分不可熟的投資人則做的鬥勁激烈,比方莆田的卡拉單車,由于投資人不再看好營業前景,就劃轉用戶押金直接撤資,便是一種鬥勁至極的止損辦法。對待互聯網企業來說,走到了這一步根本上仍舊沒有任何回報可言了,只可說是一種止损的办法罢了。

改进工厂要紧便是这种形式,很容易察觉他们的投资习俗合适咱们方才说的三个因素:投资行业分别但项目许众(20个行业数百个项目)、投资金额较低(要紧是数百万、数万万量级)。

行为一名告成地天使投资人,日常要具备三个特色:有肯定的本钱气力、有告成的创业体味、对行业的技艺兴盛宗旨和行业角逐宗旨有前瞻性。有了这三个特色加上前面提到的项目执掌战术,那么日常来说,这些天使投资人的可预期回报都是相当可观的。

投资行业纯洁来说便是“募、投、管、退”四项做事,最紧急的是这个“退”字,代外了机构的节余,咱们此日就盘货下机构的各样退出步骤。

处于高滋长行业(也便是风口)的企业,外面上讲是具有行业逾额利润的。好比几年来的小米、魅族、OPPO等,依托中邦发生式延长的智妙手机行业,博得了大方的逾额利润。

归纳而言,创业投资的爆发源于古代信贷市集和证券市集对待草创企业融资的“理性鄙夷”,是一种可行的取代机制。他不必要典质(或担保)、也不必要“告成史书”,而是依赖其“合理预期的高收益机制”来补偿危害。所以,有用的退出渠道对待创图利构极为症结,为了保护本身的权利,创图利构对待标的企业的执掌会日趋厉酷,“投资人+创业者”这对好CP相爱相杀的故事,将来还会不时映现。

合理预期中四个高收益不肯定会必定得到,然则创业投资机构照旧会以这个逻辑去挑选项目。

好似于高速公途,具有大众品的特点(即具有排他性),但也有贸易性和角逐性。要是是走半大众品途径,则会涉及到和都会市政执掌部分的配合,肯定水平会造成政府财务添置任职(PPP形式)。对待现正在炎热的共享单车大战,二线的单车公司将来可能考试藏身区域市集,与政府配合这条途径。

对待这些“看走眼”的投资人,平常有四种技能来止损以至回护本身的现有收益:

11年千团大战、14年专车大战、15年O2O、16年直播、17年共享单车,互联网的角逐越来越白热化,其角逐技能也从产物、品牌、地推演变到最“刺刀睹红”的补贴大战。每次成功者的出世都伴跟着众数角逐者的倒下,这些腐败者背后的投资人,究竟该若何止损?

地址:上海市闵行区紫海路170号

总机:0086-21-8023 8200

Close

Close

最新新闻

最新新闻